İÇİŞLERİ BAKANLIĞI GENELGELERİ

Türkiye Odalar ve Borsalar Birliği katkılarıyla Yatırım Ortamı İyileştirme Koordinasyon Kurulu (YOİKK)’in çalışmaları kapsamında 30.08.2018 tarihinde yayınlanan 1/912 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı oluşturulmuştur.

1/912 sayılı tasarının odaklandığı ana konular; şirket kuruluş, inşaat ve yapı ruhsatı izinleri ile tapu işlemlerinin kolaylaştırılması, dış ticaret süreçlerinin düzenlenmesi, e-belediye uygulamasının hayata geçirilmesi, kazı izin süreçlerinin ülke çapında yeknesak hale getirilmesi, mera alanlarına baz istasyonu kurulabilmesinin sağlanması ile taşınır rehini uygulama alanının genişletilmesi olarak yer almıştır.

Bu kapsamda İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğü tarafından YOİKK Uygulamaları ve Yapı Ruhsatı Süreçleri hakkında Belediyelere iletilen konu başlıkları aşağıda sunulmaktadır.

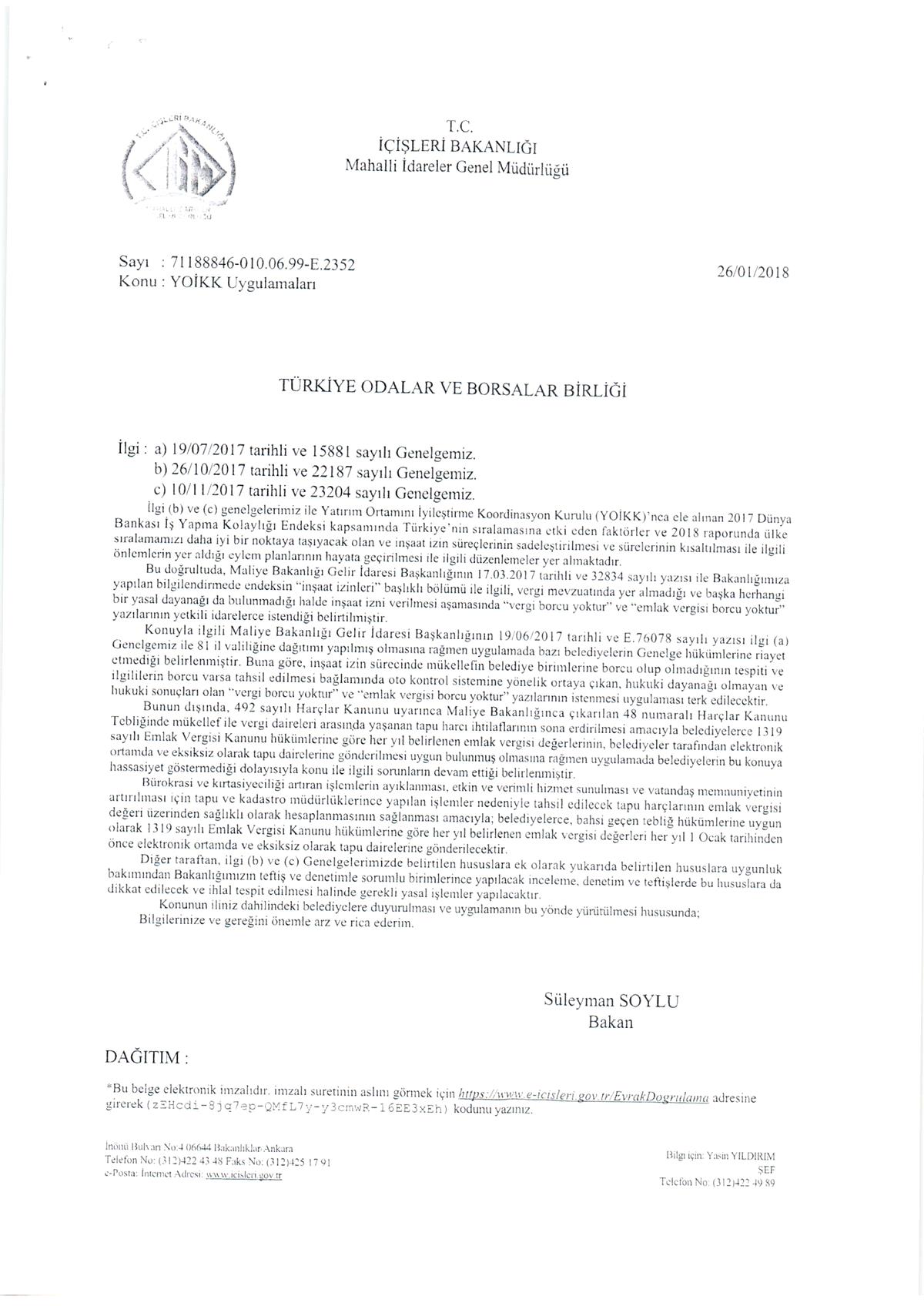

- İnşaat İzinleri ile ilgili; vergi mevzuatında yer almadığı ve başka herhangi bir yasal dayanağı da bulunmadığı halde inşaat izni verilmesi aşamasında “vergi borcu yoktur” ve “emlak vergisi borcu yoktur” yazılarının yetkili idarelerce istendiği belirtilmiştir. Genelge ile 81 il valiliğine duyuru yapılmasına rağmen uygulamada bazı belediyelerin genelge hükümlerine riayet etmediği belirlenmiştir. Buna göre inşaat izin sürecinde mükellefin belediye birimlerine borcu olup olmadığının tespiti ve ilgililerin borcu varsa tahsil edilmesi bağlamında oto kontrol sistemine yönelik ortaya çıkan, hukuki dayanağı olmayan ve hukuki sonuçları olan “vergi borcu yoktur” ve “emlak vergisi borcu yoktur” yazılarının istenmesi uygulaması terk edilecektir.

- Mükellef ile vergi daireleri arasında yaşanan tapu harcı ihtilaflarının sona erdirilmesi amacıyla, belediyelerce 1319 sayılı emlak vergisi kanunu hükümlerine göre her yıl belirlenen emlak vergisi değerlerinin, belediyeler tarafından elektronik ortamda ve eksiksiz olarak tapu dairelerine gönderilmesi uygun bulunmuş olmasına rağmen uygulamada belediyelerin bu konuya hassasiyet göstermediği dolayısıyla konu ile ilgili sorunların devam ettiği belirlenmiştir. Tapu ve Kadastro Müdürlüklerince yapılan işlemler nedeniyle tahsil edilecek tapu harçlarının emlak vergisi değeri üzerinden sağlıklı olarak hesaplanmasını sağlaması amacıyla; belediyelerce, bahsi geçen tabliğ hükümlerine uygun olarak 1319 sayılı emlak vergisi kanunu hükümlerine göre her yıl belirlenen emlak vergisi değerleri her yıl 1 Ocak tarihlerinden önce elektronik ortamda ve eksiksiz olarak tapu dairelerine gönderilecektir.

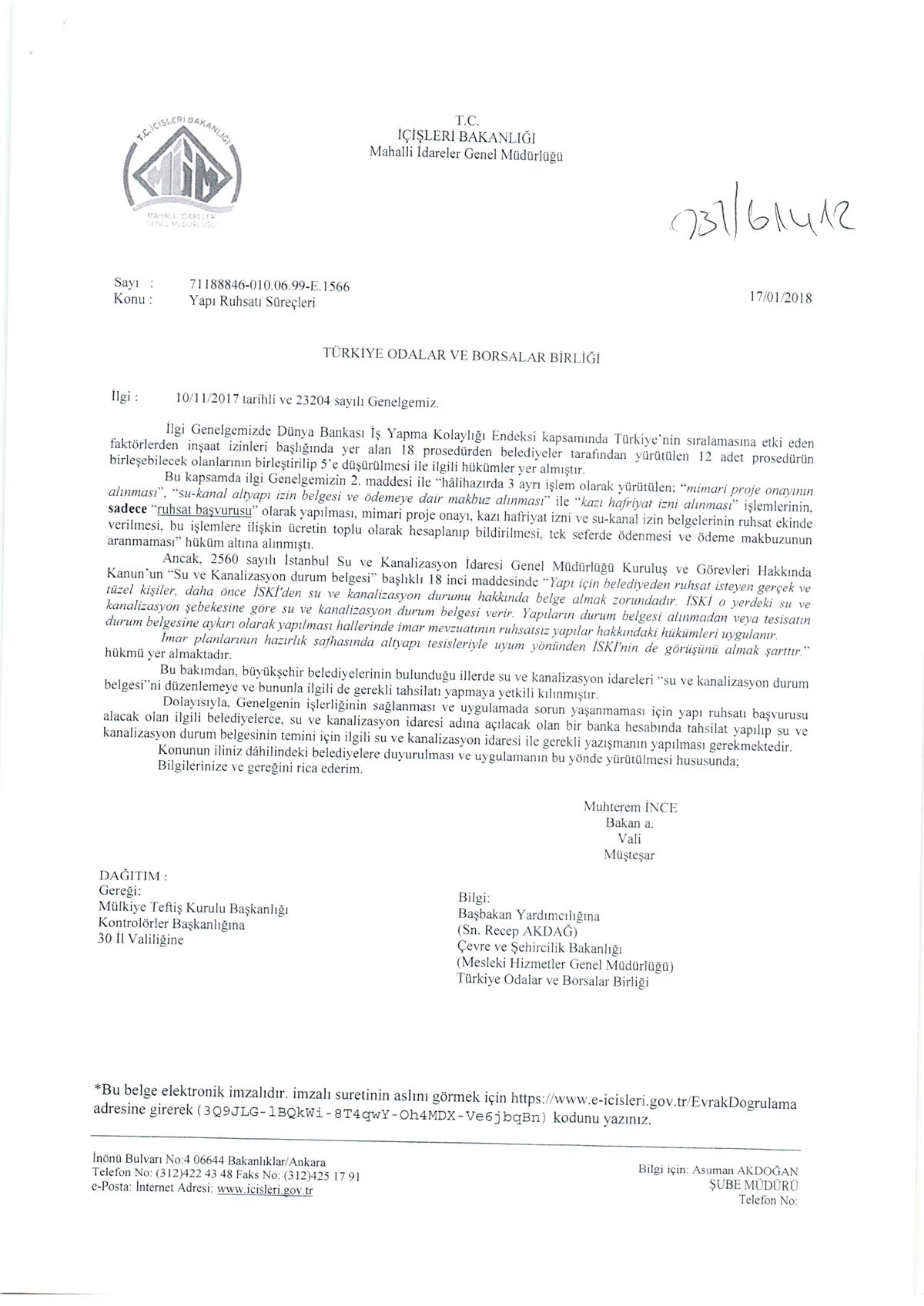

- Halihazırda 3 ayrı işlem olarak yürütülen Mimari proje onayının alınması”, “su-kanal altyapı izin belgesi ve ödemeye dair makbuz alınması” ile “kazı hafriyat izni alınması” işlemleri, sadece “ruhsat başvurusu” olarak yapılacak, mimari proje onayı, kazı hafriyat izni ve su-kanal izin belgelerinin ruhsat ekinde verilmesi, bu işlemlere ilişkin ücretin toplu olarak hesaplanıp bildirilmesi, tek seferde ödenmesi ve ödeme makbuzunun aranmaması hüküm altına alınmıştır.

- Büyükşehir belediyelerinin bulunduğu illerde su ve kanalizasyon idareleri “su ve kanalizasyon durum belgesi”ni düzenlemeye ve bununla ilgili ve gerekli tahsilatı yapmaya yetkili kılınmıştır. Dolayısıyla, genelgenin işlerliğinin sağlanması ve uygulamada sorun yaşanmaması için yapı ruhsatı başvurusu alacak olan ilgili belediyelerce su ve kanalizasyon idaresi adına açılacak olan bir banka hesabında tahsilat yapılıp su ve kanalizasyon durum belgesinin temini için ilgili su ve kanalizasyon idaresi ile gerekli yazışmanın yapılması gerekmektedir.

İçişleri Bakanlığı’nın konuyla ilgili yazıları ekte sunulmuştur.

{kind=link}

{kind=link}